Det sa seniorrådgiver Hege Edvardsen da hun holdt innlegg på en stor nordisk konferanse i København. Det er 16. gangen konferansen Outsourcing in Clinical Trials & Clinical Trials Supply Nordics blir arrangert i regi av Arena International Events Group, og den samlet fulle møtesaler på Scandic Copenhagen i to dager.

Edvardsen deltok i en debatt om kliniske studier og legemiddelforsyning under covid, og i et Europa i krig. Men hennes hovedinnlegg på konferansen handlet om hvordan kliniske studier er en del av innovasjons-økosystemet, og hva som påvirker våre muligheter til å tiltrekke oss kliniske studier – både på nasjonalt og nordisk nivå.

– Det er underkommunisert at legemiddelindustrien er den mest forskningsintensive bransjen globalt. En stor del av det vi tjener, går tilbake i forskning på ny legemidler, sa Edvardsen.

Den mest forskningsintensive bransjen

With over 8,000 new medicines in development the question for European policy makers is not if innovation will happen, but where. And that matters. It matters for patients, for our health care systems and research ecosystem. It matters for our resilience, for jobs and growth.

Natalie Moll, administrerende direktør i EFPIA

– Som Natalie Moll her sier; regulatoriske myndigheter i Europa bør ikke spørre om innovasjon skjer, men hvor den skjer. For det betyr mye, både for pasienter, helsetjenesten, forsknings-økosystemene, og for arbeidsplasser og nasjonal økonomisk vekst. Hvis du ser på det fra et globalt perspektiv, så investerer legemiddelindustrien alene 1245 milliarder dollar hvert år. Bransjen investerte 179 milliarder dollar i forskning og utvikling i Europa i 2018, og hadde til sammen 5,5 millioner ansatte globalt. En stor andel av pengene firmaene tjener på nye legemidler, går tilbake i forskningen de gjør. Som igjen blir nye legemidler. Det er en viktig del av bildet. Vi er den mest forskningsintensive av alle bransjer, sa Edvardsen.

Så mye som 14.9 % av investeringene i R&D går til preklinisk fase mens mer enn 44 % av det selskapene bruker til forskning og utvikling, brukes til kliniske studier i fase I-III.

Onkologi er det terapiområdet det utvikles flest nye legemidler og dermed er flest nye studier; det utgjør 26 % av pipeline. Andre områder med høy innovasjonsaktivitet er infeksjonssykdommer, nevrologi, hematologi og endokrinologi.

USA og Kina rykker fra Europa

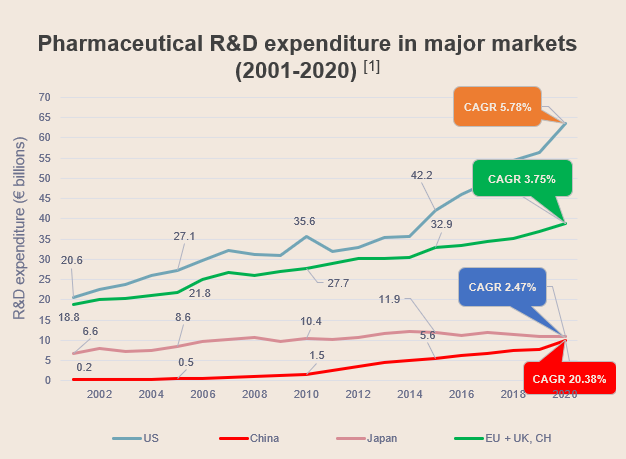

Imidlertid ser det altså ut til at USA og Kina nå rykker fra Europa når det gjelder forskningsinvesteringer. Tidligere lå Europa og USA på samme nivå, men nå har veksten i slike investeringer flatet ut i Europa, mens USA og Kina rykker fra, med en økning på henholdsvis 5,8% og hele 20 % investeringsvekst (figur 1). Det er ikke nødvendigvis godt nytt, sier Edvardsen.

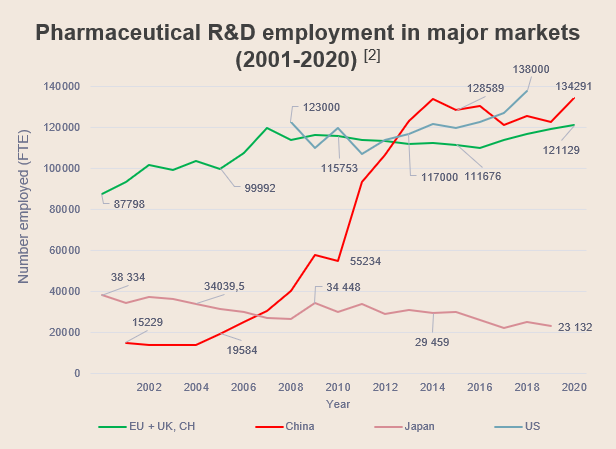

USA dominerer også når det gjelder antall selskaper og deres bidrag i globale pipeline, mens Kina har den største veksten i antall ansatte i denne delen av bransjen (figur 2).

– Kina har en voldsom økning på 456 % fra 2016-2021, så det skjer store forandringer rundt hvor legemidler nå utvikles, sier Edvardsen.

I Europa har antall kliniske studier gått ned fra 31 % av det totale antallet i 2012 til 23 % i 2021. I Asia, inkludert Japan, har dette tallet økt fra 20 % til 29 % i samme periode.

Beliggenhet, beliggenhet, beliggenhet

– Hvor er det mest forskning og utvikling? I de landene legemiddelindustrien har sine hovedkontorer. Europa mister nå disse lokasjonene. Ergo mister Europa forskningsmidler, og europeiske pasienter får færre muligheter til å delta i kliniske studier, sier Edvardsen.

For å forstå betydningen av hvor hovedkontorer og kliniske studier legges, må man forstå betydningen av økosystemet for innovasjon. Kliniske studier gir pasientene tilgang til ny og innovativ behandling tidlig, og det gir kunnskap om legemidlene i den offentlige helsetjenesten – noe som igjen øker sannsynligheten for tilgang til legemidlene for pasienter. Dermed kan det også gjøres studier på virkelighetsdata (RWD/RWE), noe som øker kunnskapen ytterligere og dermed gjør helsetjenesten i det aktuelle landet mer attraktive for flere kliniske studier.

– Vi vet at kliniske studier og salg henger sammen: hvis et nytt legemiddel ikke tas i bruk i et land, har man ikke den nyeste behandlingen å sammenligne med i neste steg, og studiene legges til et annet land. Når det gjelder avanserte terapier (ATMP) taper Norge også terreng, blant annet fordi det har vært strenge regler innen GMO, sier Edvardsen.

En liten økning – men skyldes trolig covid

Etter mange år med nedgang og deretter en utflating i antall kliniske studier i Norden, har det de siste to årene vært en liten økning. I Norge var økningen fra 2020 til 2021på 19 %. Edvardsen skulle gjerne tillagt dette alle tiltakene som er gjort de siste årene, men har en teori om at mye skyldes pandemien: flere ulike studier ble lagt til blant annet Norge fordi vi hadde bedre kontroll på pandemien enn en del andre europeiske land.

– Jeg håper jeg tar feil, men vi får se når tallene fra 2022 kommer, om vi fortsatt ligger på dette nivået eller om det har gått noe ned igjen.

Hun frykter at vi løper etter et tog som allerede har kjørt fra perrongen, men mener vi likevel må fortsette å løpe. Og skryte.

– For å tiltrekke oss studier må vi fortsette å ha gode sites. Vi er ikke så gode til å skryte av oss selv her i Norden, men for å tiltrekke seg kliniske studier må man samarbeide, gjøre sitt aller beste, vise seg fram og skryte av seg selv. Det er som et OL. Vi kan ikke være like gode som USA og resten av Europa, vi må være best.